一、从“全球顶级量化-刻板印象图”说起

昨天,我在 X 上偶然看到一张图,图里用调侃的方式,总结了全球顶级量化与高频交易公司各自的“人设”:

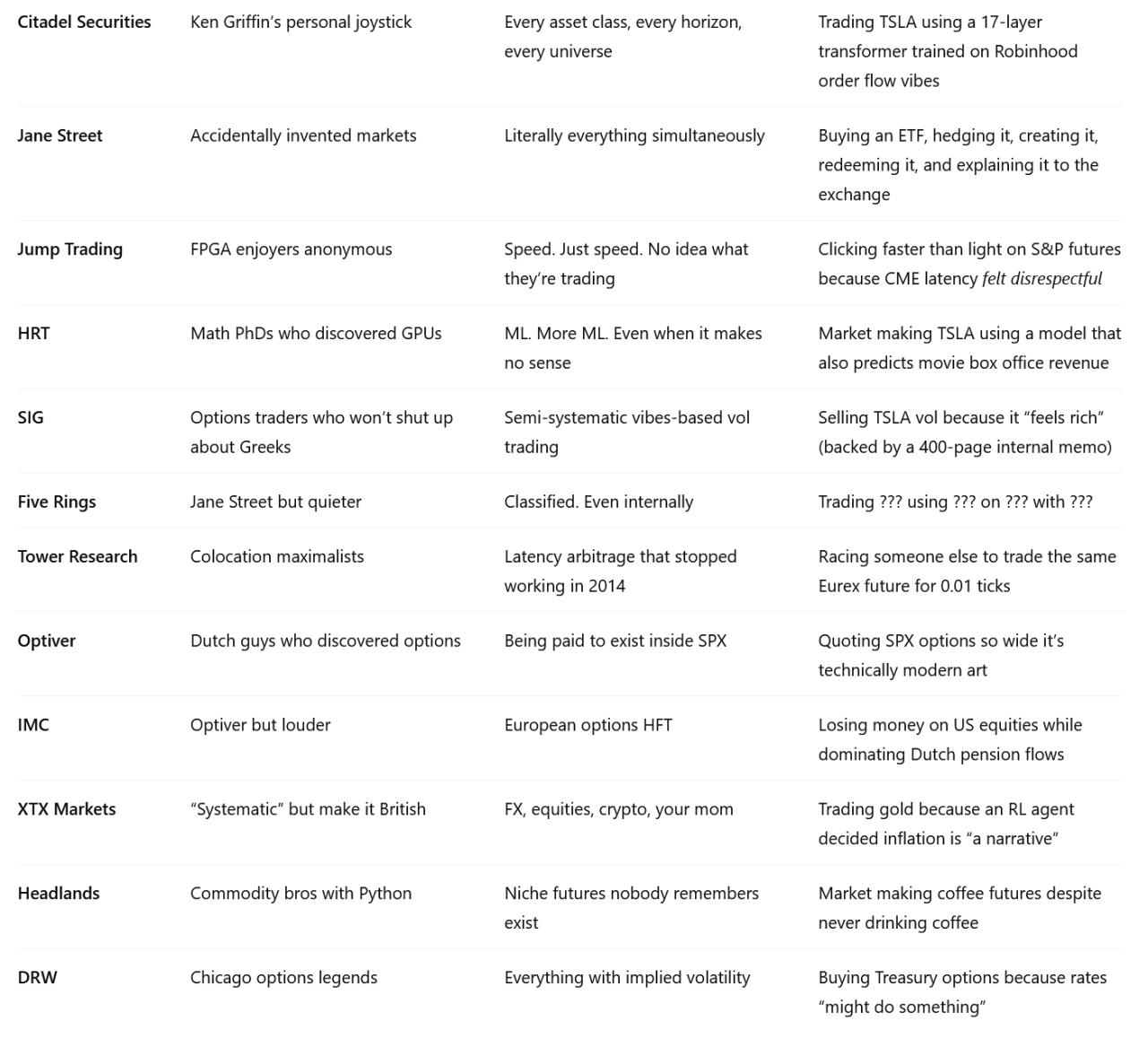

Jump 是 FPGA 狂魔,Jane Street 像是不小心发明了市场,HRT 是用 GPU 训练一切的数学 PhD,Five Rings像更安静的 Jane Street……

乍一看,这张图像是在讲差异:

技术栈不同、风格不同、文化不同、段子不同。

但看久了,我反而产生了一个完全相反的直觉:

这些公司,长得太像了。

不是表面,而是骨架。

我觉得这张图有价值的地方,不在于“谁更酷”,而在于它无意中暴露了一件事——

全球最赚钱的量化公司,最终都被压缩到了极少数几种形态里。

二、海豚与鲨鱼:金融市场的趋同进化

我昨天发了一篇近期观察文章,大致的内容是“试图从生物界【趋同进化】的视角,思考量化私募策略与团队结构趋同现象”主要分析了一下,套利、做市、市场交易,这三大核心模式主导了基金行业长期生存,推测了一下高效协作与工具迭代效率和工具成熟度将成为团队竞争的关键核心

我们观察自然界,会发现海豚是哺乳动物,鲨鱼是鱼类,这俩祖宗八代打不着关系,但它们几乎长得一模一样:流线型身体、背鳍、尖尾巴。

为什么呢?这是因为大海的物理法则决定了:想游得快、吃得饱、活得久,这就是“唯一正确”的体型。

任何试图在海里长成方形、三角形、或者靠“创新造型”生存的生物,早就被淘汰了。

这在生物学里,叫【趋同进化】。

而金融市场,本质上也是一片残酷的大海。

三、赚钱的公司,为什么最后都长得一样?

我平常喜欢观察头部量化私募,也会进行研究员和基金经理的寻访与推荐,慢慢的,我发现一个规律:

赚钱的公司,策略描述千差万别, 但底层逻辑,高度相似。

这不是因为大家互相抄袭,而是因为:

市场不是一个奖励想象力的地方,而是一个奖励“解决问题”的地方。

在一个高度竞争、信息快速扩散、近零和的系统里,

真正能长期赚钱的逻辑,其实非常有限。

从我一个不懂数学和编程的非投研小白粗糙的看,应该是这三类:

- 套利:消除价格不一致;

- 做市:提供流动性,赚取价差;

- 市场交易:承担风险,参与价格发现。

无论你包装成多因子、深度学习、AI、另类数据,最终都逃不出这三类之一。

所以我再看那个戏谑的刻板印象图的时候,才感觉:

表面上每家公司都很“炫”,但真正赚钱的地方,极其朴素。

四、不好的公司,在干什么?

理解了“收敛”,再回头看很多量化私募,可能就会清楚地看到另一类现象。

最爱讲“创新”的公司,反而往往最危险。

这里的“创新”,并不是对已有逻辑的工程优化、细节打磨、系统升级,

而是那种反复强调:

- “我们的方法和别人完全不一样”

- “这是一个颠覆性的赚钱方式”

- “这是别人想不到的逻辑”

从演化的角度看,这是一种非常危险的信号。

原因很简单:真正完成收敛的公司,通常不需要反复证明自己“很特别”。

因为一旦你真的站在那条主航道上,你更关心的是:

- 稳不稳;

- 能不能穿越周期;

- 能不能承受规模;

- 能不能在最坏情况下活下来。

而不是“讲炫酷和不同版本的故事”。

当一家机构反复用“创新叙事”来定义自己,往往意味着:

它还没有被市场逼着完成收敛。

五、策略之外,还有团队结构的收敛

我最近也在思考,策略一旦收敛,组织结构几乎一定会跟着收敛。

从我粗浅的观察下,活得越久、规模越大、越稳定的量化机构,内部越不怎么英雄主义。

- 数据不再是每个研究员各洗各的;

- 回测、执行、风控开始平台化;

- 研究员不再包打天下,而是专注一段流程;

- PM 更多是在管风险和组合,而不是“亲自写一切”。

这种对抗复杂环境的最优分工,

就像复杂生物一定会出现器官分化;

而复杂竞争也一定会催生组织分工。

当你看到一家量化公司,仍然高度依赖“个人英雄 + 全栈研究员”,这如果不是初期或小规模自营的情况,那就要提高警惕。

六、所以,怎么在量化私募里“避开长方形的鱼”?

我的结论很简单:

不要去评估“可行性”,而要评估“适配性”。

换句话说,不要听别人说:

这个策略“理论上行不行”,这个创新“有没有可能成功”

而要问:

- 它解决了市场中的什么真实问题? 是价格不一致?流动性?风险转移?还是只是讲故事?

- 它是否站在已经被验证过的三类赚钱逻辑之上? 还是试图“跳出这三类”?

- 它的结构,是否已经被整个行业反复证明? 如果真那么好,为什么成熟机构没有长成这个样子?

金融市场不是一个奖励创意的地方, 而是一个奖励顺应规律的地方。

在大海里,真正危险的不是鲨鱼或海豚, 而是那些坚持要长成“长方形”的鱼。